2025年,乘用车巩固整车出口的主体位置,占出口总量的85%,与2024年同期相比基本持平。出口178.13万辆,同比增长24.8%,占乘用车出口总量...

2026-06-02 16 汽车行业报告

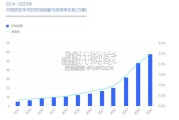

近5年来,随着汽车行业的电动化、智能化变革,虽然头部企业持续霸榜,但各国头部供应商数量也产生显著变化。美国和德国供应 商在全球TOP100中的数量分别由2019年的25家和20家,降至2023年的18家和15家;中国和韩国供应商由2019年的7家和6家,分 别增长至2023年的13家和11家,以电池和汽车电子为代表的企业构成了增长的主要来源。同时,在营收涨幅最高的10家企业中,4 家来自中国;在营收跌幅最高的10家企业中,6家来自日本,体现出在全球汽车产业分工的背景下,供应链利润结构正在悄然发生转移。得益于全球汽车产业链的一体化,中国汽车零部件出口金额在震荡中总体呈现增长态势,进出口贸易总体呈现贸易顺差,并逐渐扩 大。随着我国汽车零部件质量体系的完善,和新能源方向领先地位的不断加深,中国零部件企业在国际环境下的竞争力逐渐走强, 出口方面仍有较大潜力。但在全球市场,我国汽车零部件品牌认知度较弱,汽车附件等出口占比较高,而核心、高端零部件暂时难 以做到大面积替代。然而,电动化、智能化趋势在中国的快速发展给中国本土零部件企业带来了新的全球化机遇,并有望迎来新一 轮的爆发期。汽车行业绵密的供应链体系在疫情和逆全球化思潮等因素影响下饱受断链影响。产业分工的安全逻辑阶段性压倒经济逻辑,韧性替 代效率成为供应链关键考量因素。伴随全球价值链扩张趋势的放缓,新型供应链体系朝向短链化、本土化、内部化和透明化发展的 势头显著,意味着跨国公司或将更加靠近甚至直接回流至母国,降低我国在全球汽车价值链上获取价值的可行性。为此,我国汽车 行业急需重视数字化建设以加强对上游核心资源的掌控力度、关键库存水平和多级供应商透明度,以应对由不确定性带来的断链冲 击,同时在市场和成本的引导下寻求更加灵活和抗压的生存方式。

")

标签: 汽车行业报告

相关文章

2025年,乘用车巩固整车出口的主体位置,占出口总量的85%,与2024年同期相比基本持平。出口178.13万辆,同比增长24.8%,占乘用车出口总量...

2026-06-02 16 汽车行业报告

理性务实的增换购中产:以35-45岁中年男性居多,多为BBA/豪华燃油车主,增换 购为主。他们对汽车参数了如指掌,是典型的“技术控”和“配置党”。重视...

2026-06-01 17 汽车行业报告

于男性长期主导中国车市,车企的设计思维、配置理念、营销思路等,纷纷围绕男性需求展 开,如车身线条设计会突出稳重、大气与高端,车辆配置会突出彩电、冰箱与...

2026-05-29 23 汽车行业报告

环卫无人是自动驾驶领域最大应用场景,2025 年环卫无人项目数量占比 30%。根 据新战略低速无人驾驶产业研究所数据,2025 年国内自动驾驶领域公开...

2026-05-29 26 汽车行业报告

大众ID.ERA 9X的预订主流人群是理性务实、在意家用舒适性的精打细算80后,他们想 要全家人出行舒适,要坐得下也要坐得舒适,和经销商眼中的主流客户...

2026-05-28 24 汽车行业报告

在电动化、智能化浪潮下,中国汽车零部件产业迎来历史性的发展机遇,在多个细分赛道上 加速实现国产替代,但想要迈向更高阶的成长,全球化是必然选择。海外市场...

2026-05-27 42 汽车行业报告

最新留言