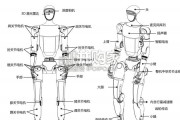

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 9 智能制造行业报告

机器人性价比不断提升、投资回收期缩短,推动机器人使用密度的提升。工业 机器人使用密度是每万名制造业工人使用工业机器人的数量。一方面,随着机器人 技术趋于于成熟,易用性增强,效率提高,机器人价格降低,机器人投资回收期缩 短;另一方面,劳动力成本上升。两个因素共同推动中国工业机器人使用密度持续 提升。 释义:机器人密度=制造业工人/机器人保有量 我们预计 2024 年中国工业机器人密度达到 138,非汽车行业达到 105,汽车行 业达到 1154。2018 年中国机器人密度仅为 63,未来 5 年预计将超过 2018 年欧洲的水平,达 到 138,约 118%的增长空间。2010 到 2018 年,我国机器人密度提升了 7 倍,年均 增速达到 37%。预计未来复合增速下降到 15%,预计 4 年后机器人密度将达到 138。 2018 年中国工业机器人密度约为 63(我们调整测算),低于全球平均 99,远低于 欧洲 114,大幅低于新加坡 831、韩国 774、德国 338,日本 327。目前中国汽车行业机器人密度为 750,未来 5 年将到 1154,54%的上升空间。 2018 年中国汽车行业机器人密度 750 台/万人。2010 到 2018 年汽车行业机器人密 度复合增速 28%,2013-2018 年汽车行业机器人密度复合增速下降到 22%。假设 2018-2024 年机器人密度提升的复合增速为 9%(考虑到汽车行业自动化程度已经很 高了),机器人密度将达到 2024 年的 1154;达到 2017 年日本和法国的水平,还有 约 54%的上升空间。

非汽车行业机器人密度目前约为 42,预计 2024 达 105,约 150%的上升空间。 2018 年我国非汽车行业机器人密度为 42 台/万人。2013-2018 年 5 年中国非汽车行 业机器人密度从 7 增长到 42,累计增长了 6 倍,年复合增速 44%,假设 2018-2024 年非汽车行业机器人密度增幅下降到 20%,5 年累计增速将达到 2.5 倍,机器人密 度将达 105。韩国、日本、台湾 3C 电子产业发达,自动化程度高,因而机器日使 用密度高。中国除汽车、3C 电子外还有很多其它制造产业,长尾行业密度提升慢 于 3C 电子、汽车行业,中国中期机器人密度将远低于目前日、德的水平,但预计 将达到接近澳大利亚和美国的水平,未来 5 年有望达到约 105。

")

标签: 智能制造行业报告

相关文章

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 9 智能制造行业报告

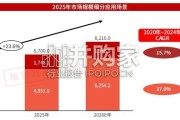

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 58 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 35 智能制造行业报告

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 50 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 30 智能制造行业报告

最新留言