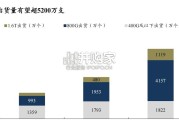

高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为 主,并向 1.6T 演进,并且受到AI 算...

2026-04-22 81 光电行业报告

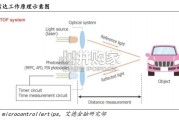

5G 时代,25G 光模块将成为主流前传光模块。5G 前传演进为 eCPRI 接口后,64T/64R 的宏站前传只需使用 25G 光模块即可满足传输需求,25G 光模块将成为 5G 前传的主 流方案。 25G 光模块的实现方式原理较为简单。在接收端,直接采用 25G 激光探测芯片,然后 通过集成在 ROSA 上的 TIA 将探测芯片输出的电流信号转换成一定幅值的电压信号, 再通过由集成 CDR 和 LA 集成的组件,将变化幅值的电压信号转化成稳定的电压信号, 并提取其中时钟信号传输给应用光模块的设备;在发送端,通过 LD Driver 将 CDR 输 出的电信号转换成对应的调制信号,并驱动 25G 激光发射芯片发光。

激光发射光芯片为 TOSA 光发射组件的关键核心部件,主要作用是将电信号转化为光 信号。目前主流的激光发射芯片为 DML(DFB)、EML 和 VCSEL。 DML 是直接调制半 导体激光器,而 DFB 是一种最常用的 DML,主要应用于中长距离传输;EML 激光属于 外调制激光器,主要通过在 DFB 的基础上增加电吸收片(EAM)作为外调制器,更适 用于长距离传输;VCSEL 这种面发射器发光传输距离较短,一般只适用于 500m 内的 短距离传输,但其具有单纵模、圆形输出光斑、价格低廉和易于集成等特点。激光探测 芯片是 ROSA 光接收组件的核心部件,主要作用是将光信号转化为电信号,目前主要 应用的包括两大类芯片:PIN 和 APD。

5G 基站进入规模建设阶段,前传光模块收敛两大方案。业界对于 5G 前传曾经有光纤 直驱、无源波分、有源波分和半有源波分等多种实现方案,随着基站建设进入规模落地 阶段,前传方案也得到了落地收敛。由于有源波分实现的复杂度和高成本,半有源波分 方案的产业链支持程度还有待提高,基于业界调研和 5G 基站需快速落地组网的分析, 有源波分和半有源波分两种方案从产业链支持成熟度和价格成本方面都还不具备竞争 优势,我们判断,在 2020 年,5G 前传将主要以光纤直驱和无源波分这两种方案为主。2020 年光纤直驱仍将是 5G 无线前传的最主要的方案。基于 2020 年 5G 无线 基站建设规模将远超 2019 年的预期,我们判断 2020 年 25G 灰光模块的需求将延续去 年快速增长放量的趋势。光纤直驱是传统的 5G 前传方案,使用的主要是传输距离为 300m 和 10km 的灰光模块。灰光模块的商业模式一般是由无线基站设备商统一向光模 块厂商采购,并与设备商所生产的无线基站搭配销售给运营商。市场中主要是海信宽带、 华工科技、光迅科技、新易盛等出货量较大,竞争格局较为稳定。

")

标签: 光电行业报告

相关文章

高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为 主,并向 1.6T 演进,并且受到AI 算...

2026-04-22 81 光电行业报告

激光雷达加速向“混合固态/纯固态”切换,车规与降本是主驱动 力:机械式因寿命、体积、可靠性难满足车规而边缘化;混合固 态成为乘用车进阶辅助驾驶系统(A...

2026-03-20 43 光电行业报告

ADAS 激光雷达市场发展重心从“下沉化”向“高端化”倾斜,“情绪价值主导+高成本敏感性”有望向“安全价值主 导+低成本敏感性”转向。当前 ADAS...

2026-01-12 64 光电行业报告

谷歌 Gemini 3 大模型验证了 Scaling Law 的有效性,云厂商受益 于 AI对核心业务的推动。Scaling Law 揭示了模型性能与...

2026-01-02 108 光电行业报告

近年来,海外主要云厂商均大幅上调其 AI 基础设施投资计划,为光模块供应商提供了空前 的利好。美国四大云厂商(谷歌/微软/Meta/亚马逊)在 202...

2026-01-01 118 光电行业报告

硅光子技術是指通過成熟的硅基工藝將光子器件與電子元 件集成在同一晶片上,利用光信號替代傳統銅導線進行數 據傳輸,是一種顛覆性的光通信解決方案。 光電協...

2025-12-30 87 光电行业报告

最新留言