下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 15 化妆品行业报告

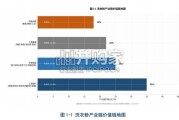

上游原材料占护肤品总成本约 70-80%。化妆品的生产过程会经历 4 个阶段。化妆品的产 业链始于化妆品的原料供应商,原料包括甘油、乳化剂、表面活性剂等;原材料占护肤 品总成本约 70-80%,占美妆类产品成本更少。目前,我国化妆品原料发展尚处于不成熟 的发展阶段,与日本、欧美等国家还有很大的距离,仅有低端合成护肤油脂、保湿剂、 单体活性物(提取)、防晒剂这几类原料具有过硬的生产实力,但是,相关技术也没有很 好的应用在国内化妆品领域。国内化妆品原料行业的龙头有巴斯夫、陶氏杜邦、道康宁 等全球知名原料公司,此外,还有华熙生物、蓝星等为代表的国产原料供应商。根据原 料品类的稀缺性,原料供应商有较好的定价权,毛利率约为 70%-80%。 我国化妆品制造商发达且技术成熟。生产端从供应商采购完原料后,生产商开始进行加 工制作,国内制造商可分为 OEM/ODM 代工厂商和品牌商自主生产(0BM)。

因早期国内人 工等生产成本较低,不少大型化妆品 ODM/OEM 生产商都较早地在华设立工厂,导致无论 是从技术、产能还是业务覆盖的方面来看都较为成熟。一般来说,大型的品牌商会自主 掌握核心研发和生产线来控制成本和提高产品质量,比如珀莱雅、丸美是以自主生产为 主,自产率达 90%以上。另外,国内还有一部分优秀的外资化妆品代工厂,比如意大利 的莹特丽,韩国的科丝美诗,韩国的科玛,抢占了国内较大比例的化妆品 OEM/ODM 市场。 除了少量龙头代工厂能把握住价格话语权,其他中小型代工厂数量多且具有产品质量不 稳定性,不具有定价权。即便如此,生产商属于重设备型的属性,且人工费用较高,其 毛利率约为 15%-30%。 化妆品品牌商有较大的盈利空间。品牌商将负责品牌运营和与经销商合作进行产品销售。 品牌运营得好与否将决定品牌力的强度,品牌力强同时也意味着品牌溢价效益空间大。 因此,在品牌商而言,最大的支出便是营销费用,一般此比率占 25%-40%左右,其毛利 率处于整个产业链前列,大约为 65%-80%。

国际品牌产品矩阵完善,统领高端市场,本土品牌聚焦于大众护肤品牌。我国化妆品品 牌大致能分为四个档次,分别是顶级、高端、中端及低端。从美妆产品上看,顶级、中 高端品牌都是由欧美知名品牌所主导,顶级的代表品牌有 Tom ford(汤姆·福特)、香奈 儿。高端市场的代表品牌有迪奥、雅思兰黛。中端市场则是一些价格中等的品牌,比如 欧莱雅、美宝莲。低端市场则有一部分韩国和国产品牌,比如卡姿兰、爱丽小屋。我国 专营美妆产品为主的品牌尚还在起步状态,成型的品牌数量不多,大多定位在中低端的 大众市场。从护肤品上看,我国市面的顶级品牌全是海外知名品牌,代表有 Lamer(海蓝 之谜)、娇兰。高端品牌则是日本品牌为主,代表有资生堂、雪花秀等,其他高端美妆品 牌,比如迪奥等,也有相应的护肤品产品。中端品牌也是以欧美和日韩的品牌为主,代 表由玉兰油、国产的丸美。我国低端护肤品品牌是以本土品牌为主,代表有珀莱雅、韩 束等。

")

标签: 化妆品行业报告

相关文章

下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 15 化妆品行业报告

侧柏叶/ 植物草本社媒素人帖提及率增长11.1%但电商评论 1% – 种草声量与购后反馈严重脱节 ▪ 而无硅油/ 氨基酸电商评论 > 社媒素人帖...

2026-05-06 22 化妆品行业报告

近年来,随着消费升级趋势的加速和国货自信的提升,以海龟爸爸、戴可思、贝德美、纽强等 为代表的一大批国产新锐儿童化妆品品牌迅速崛起。这些品牌通过精准的市...

2026-03-31 32 化妆品行业报告

复盘行业发展:2015-2021年,化妆品行业处于高景气度,此阶段国货品牌市场份额提升的核心驱动力来自于渠道切换下的红利释放(线下渠 道→传统电商→兴...

2026-02-18 41 化妆品行业报告

美妆赛道以护肤、彩妆为核心主线,线上营收超七成,国货品牌借助抖音抢增量,国际品牌 依托天猫、京东守基本盘。面部护理为护肤领域核心品类,国产护肤品牌逆势...

2026-01-30 49 化妆品行业报告

最新留言