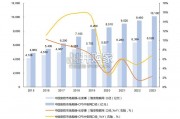

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 79 安全监控行业报告

网络安全已经成为网络、计算、存储外的第四大IT基础设施,全球产业规模达千亿美元量级。 网络安全作为IT产业的伴生性需求,随着网络安全重要性的不断提升,正在向基础需求转变。 中国IT安全产业投资占比远低于美国及全球平均水平,未来中国IT安全投入占比提升的两大路径:1)意识 改变,国内政企用户对安全重视程度不断增加;2)产业升级,包括安全服务、安全风险管理、云安全等领 域产业成熟度的不断提升。RSA大会作为全球网络安全技术的风向标,每年对安全议题的讨论其对于安全行业有非常强的前瞻价值, RSA会议4个关键“commerce(商业)”、“crypto(加密)”、“cloud(云)”和“cyber(网络空间) ”的频率在上世纪90年代以及2010年代这两个时期发生了显著变化:其中“commerce(商业)”和 “crypto(加密)代表着上世纪90年代开始网络安全正在从一种技术工具逐渐走向商业化,而最早的安全 技术就是通信加密技术。从 2010年之后,“cloud(云)”和“cyber(网络空间)“在RSA的关注度快速提 升,代表云以及网络空间安全成为了网络安全行业的重要趋势。

网络安全投资大时代到来:目前国内头部安全厂商的资产证券化已经接近尾声,A股已有近20家网络安全上 市公司,预计未来3年网络安全板块将有1家千亿,3到5家三百到千亿,近10家百亿级别的投资标的,将成 为计算机行业公司数量最多、最具配置价值的细分板块。行业兼具白+黑,二级+一级的投资机会。全球视野下的安全投资:美股网络安全板块近十年涌现出了非常多优质的投资标的,出现了包括Palo alto 、Fortinet等十倍股,以及Crowdstrike、Okta、Zscaler等SECaaS厂商。全球网络安全市场:1)市场竞争 格局更加细分,尚未出现绝对的行业龙头厂商,市值最大的安全厂商Palo alto networks市值为225亿美元 ;2)技术迭代速度更快,市场竞争充分,商业模式正处于变革时期,SECaaS的渗透率正在迅速提升;3) 美股网络公司代表了全球网络安全技术的顶尖水平,能够为国内的网络安全投资,在技术趋势、商业模式 、估值体系上提供指引与参考,因此未来的网络安全投资需要具备全球视野。

近10年全球网络安全行业保持在较高的景气度,2010-2019全球网络安全行业复合增速保持在10%左右,主 要受全球安全威胁及事件的导致的安全风险增加,面向云等新的IT架构转型带来的新的安全业务需求的驱 动。同时从2017年开始,全球安全支出增速呈现提升的趋势,主要受欧盟通用数据保护规则(GDPR)等法 规对安全服务市场的带动,GDPR涉及欧盟地区企业或在欧盟开展业务的的企业,根据gartner的估算,到 2019年,全球至少有30%的企业机构将产生GDPR相关服务的支出,包括实施、评估并审核与GDPR相关的业务 程序所涉及的安全咨询等服务。

")

标签: 安全监控行业报告

相关文章

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 79 安全监控行业报告

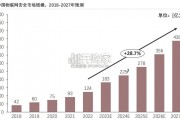

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 78 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 63 安全监控行业报告

从产业链角度来看,计算机板块中市场关注度高的行业信息化公司大多位于产业链中游环节,公司提供的核心产品能力在于 软件部分。一般而言市场估值定价向产品化业...

2024-05-26 81 安全监控行业报告

中国对外开放水平不断提升,多项国家政策引领企业 出海。自 2001 年,中国共产党第十五届五中全会正式提 出实施“走出去”战略,标志着中国鼓励性对外投...

2024-04-19 63 安全监控行业报告

相较于欧美等发达国家,我国商密产业起步较晚,预计未来几年行业增速快,且行业天花 板高。据数观天下数据显示,2021 年全球商用密码产业规模为 375....

2024-03-18 128 安全监控行业报告

最新留言