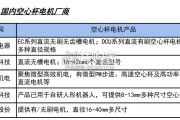

空心杯电机是灵巧手的优选电机方案,是一种无铁芯转子结构的直流电机,与传统直流电机相比,省去铁芯支撑结构,其转子或定子由空心杯状的 线圈绕组、连接板和主...

2025-04-20 10 智能制造行业报告

白卡库存高点回落。2017年底开始,由于环保政策趋严,供给侧改革,行业内中小产能关停,社会 库存和企业库存均保持窄幅下降趋势。进入20年由于春节和疫情影响,物流运输受阻,下游需求抑 制,企业库存和社会库存双攀升。5月企业库存天数和企业库存量达到32天和100万吨的峰值。进入 6月,在过去几个月复产复工顺利推进后,需求逐渐修复,企业库存开始松动下行。我们认为疫情影 响偏短期,下半年随着疫情得到控制,消费恢复,白卡纸需求将明显回暖,库存进入下行期。开工率方面,近两月开工逐渐复苏,表明终端库存消化后,纸企需求向好。库存高企,价格低位盘整。白卡主要原材料是木浆,木浆价格从2018年底开始呈下行走势。疫情 后全球经济放缓,终端需求增速不及预期,浆价更为疲弱,国内木浆价格已跌破3900元/吨的历 史低位,期货针叶浆价格也从18年11月的5300元/吨跌落至目前4476元/吨,期货价格在4500元 /吨的水平已盘整半年,目前难以看到大幅反弹。

库存方面,以国内三大港青岛、保定、常熟港纸浆库存变动走势为参考,6月底三大港口库存总 和达到186万吨,库存较上月增加2.8%,库存水平仍处高位。全球纸价发运量稳定在均衡水平, 但由于海外经济恢复较慢,许多纸浆改运到中国销售,导致国内库存依然高企,而下游纸企纸浆 库存较高,采购积极性偏弱,以消耗库存为主,短期内预计木浆市场需求端难大幅改善,港口木 浆库存去化缓慢,浆价保持低位盘整为主。木浆主要依靠进口,2019年我国进口木浆2306万吨,占总消耗量约67%,因此在判断未来浆价走 势时,我们主要参考海外大厂的产能释放情况。回顾浆价历史走势,可以发现2016年和2019年都 出现了较大幅度下跌,而这两次下跌之前都经历了产能的明显扩张。 未来两年全球木浆产能仍有较大规模投放。从结构上来看,针叶浆产能增加有限,而阔叶浆的产 能在明后两年预计新增370万吨,将对浆价形成压制。预计阔叶浆价格中长期仍将维持底部震荡, 针阔叶木浆价差也可能进一步拉大。

白卡纸产能建设周期长。根据各纸企产能建设公告统计,白卡纸建设周期平均在2.5年,比瓦楞纸 和箱板纸长半年时间。建设周期长使得白卡纸的下游需求变动难以吸引中小产能,产能波动较低。资金投入规模大,白卡产能投资额普遍高于0.4亿元/万吨,平均比其他两种包装纸高0.2亿元/万吨 ,资金壁垒较高,投产产能量级大,规模效应显著,小厂难以进入。环保政策下中小产能淘汰和大 厂扩产,推动行业集中度提升。

")

标签: 智能制造行业报告

相关文章

空心杯电机是灵巧手的优选电机方案,是一种无铁芯转子结构的直流电机,与传统直流电机相比,省去铁芯支撑结构,其转子或定子由空心杯状的 线圈绕组、连接板和主...

2025-04-20 10 智能制造行业报告

灵巧手或为人形机器人多代际更迭最受益环节。机器类人化发展契合现实世界需求, 2025 年进入人形机器人量产元年,且行业需求有望高增。参照中商产业研究院...

2025-04-18 33 智能制造行业报告

产品供应链重合度高,车端降本经验有望复用于具身智能。目前人形机器人与汽车的部分零部件具备一定技术相通性,二者在感知端的视觉、决 策端的芯片以及执行端的...

2025-04-18 28 智能制造行业报告

2025年将有望成为低空经济从前期规划转向产业落地的元年。前期各地建设的试验场将逐渐投入使用,低空司将解决行业标准统一、技术 发展方向、管理机制协同等...

2025-04-17 48 智能制造行业报告

人形机器人又称仿生机器人,一般认为人形机器人是一种模仿人类外形的机器人,除具备人形和模拟人类动作外还兼具智慧化和可交互性等特点,包含三 大核心技术模块...

2025-04-14 58 智能制造行业报告

人形机器人传感器是什么? 传感器是机器人感知物理世界的窗口,也是机器人迈向智能化的基础。包含各类视觉传感器、听觉传感器、触觉传 感器、力传感器等,用于...

2025-04-13 38 智能制造行业报告

最新留言