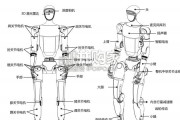

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 38 智能制造行业报告

中国机器人产业在国家智能制造相关政策的引导下蓬勃发展。在新冠肺炎疫情防控 期间,消毒、配送、测温、巡检等各类机器人的“火线上岗”,让各方了解到机器人的 服务能力和经济价值。持续高涨的市场需求,有力地拉动了机器人产业技术创新、产品 研发、系统集成、人才培养及公共服务体系建设,为我国机器人产业发展营造良好的生 态环境。在市场需求牵引、技术突破带动和国家政策支持下,我国机器人行业稳步发展, 市场规模日益扩大。根据中国电子学会于去年 9 月份发布的《中国机器人产业发展报告 (2021 年)》(以下简称《报告》)显示,2021 年我国机器人市场规模预计达到 839 亿元,其中工业机器人市场规模约为 445.7 亿元,占比为 53.1%;服务机器人市场规 模约为 393.3 亿元,占比为 46.9%。而在服务机器人市场中,公共服务机器人及个人/ 家用服务机器人的市场规模预计达 302.6 亿元,占总市场规模的 36.1%;特种机器人 市场规模约为 90.7 亿元,占总市场规模的 10.8%。根据《报告》公布的数据统计,我国工业机器人市场规模近五年的年均复合增速超 过 12%,现已成为全球第一大工业机器人应用市场。

而据国家统计局公布的数据显示, 继 2020 年全国工业机器人产量突破 20 万套大关后,2021 年全国工业机器人产量成功 突破 30 万套大关,达到 36.6 万套,同比增长 44.9%,创历史新纪录。伴随着国内工业 制造领域的生产智能化改造和数字化升级的浪潮,工业机器人将继续保持乐观的发展前景,预计 2022 年我国工业机器人市场规模将迫近 500 亿元。2021 年我国服务机器人市场规模预计达到 393.3 亿元,2016-2021 年的年均复 合增速达 34%,市场规模总体增速高于工业机器人。近年来,服务型机器人产品的消 费需求不断升级、消费群体日益扩大,C 端市场应用渗透率不断提升,预计 2022 年我 国服务机器人的市场规模将达到 500-550 亿元。机器人产业作为新兴制造服务业,受到多重驱动因素的影响。从长期来看,政策指 导、技术突破、人力成本提升、智能制造转型需求、新冠疫情引发的市场关注等几大关 键因素,共同推动了我国机器人产业进入阶梯式上行新阶段。未来将有更多的机器人产 品开始替代人类完成越来越复杂的工作,并逐渐渗透进日常生活的各个角落。

")

标签: 智能制造行业报告

相关文章

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 38 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 26 智能制造行业报告

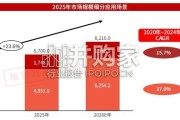

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 40 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 39 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 28 智能制造行业报告

机队更新:客机退役和减排降本是未来大规模进行机队替换的核心动因。据波音公司预测,当前在役客机中将有 21110架在2044年之前更新,占比当前在役客机...

2026-05-09 60 智能制造行业报告

最新留言