角色类玩具借力IP影响力,预计未来5年增速快于其他玩具品类。根据布鲁可招股书中弗若斯特沙利文的预 测,预计角色类玩具市场规模从23年的403亿元,增长...

2025-03-08 146 大消费报告

根据波士顿咨询数据,全球个人奢侈品市场到2025年有望达到4050亿欧元。从行业增长驱动力来看,波士顿咨询预计全 球个人奢侈品市场增长动力主要来自香水、化妆品和配饰,未来七年整个市场规模或将以每年3%的速度增长。 以品牌价值衡量,全球高端消费中服装及饰品类品牌占据半壁江山,汽车和美妆护肤类品牌各占约20%。据Brand Finance发布的《2019年全球最有价值高档和奢侈品牌Top50排行榜》,如果将全球高端消费品按照品牌价值来划分, 服装及饰品类品牌占比55.7%、汽车类品牌占比24.1%、美妆护肤类品牌占比20.2%。全球最具价值高档和奢侈品牌 Top10中,大名鼎鼎的保时捷、卡地亚、LV、香奈儿、爱马仕、Gucci均位列其中。中国奢侈品消费表现强劲,目前市场规模达到8720亿元,占全球奢侈品消费总额33%。2012年中国个人奢侈品消费市场 仅占全球市场份额的19%,六年后的2018年,中国市场规模达到1100亿欧元(约8720亿元),市场份额飙升至33%, 这六年间全球奢侈品市场超过50%的增幅来自中国。

据波士顿咨询预测,预计到2025年,中国富裕阶层数量将翻一番, 未来中国奢侈品消费市场仍将保持5-6%的年均复合增长率(未来全球个人奢侈品市场75%的增长将来自中国),预计 2025年中国奢侈品市场消费额将占到全球41%的比重, “得中国者得天下”已经成为奢侈品行业不争的事实。从增长驱动因素而言,中国奢侈品市场主要得益于服饰、腕表、珠宝、手提包等品类的快速增长。据BCG咨询《2019中 国奢侈品消费者数字行为报告》,2018年我国奢侈品市场品类结构中,服装、腕表和珠宝、手提包均贡献了500-600亿 人民币的零售额,销售份额均占20%以上,其余配饰品和鞋子的销售额各占16%、15%。 疫情过后中国奢侈品市场率先回暖,预计2020年可实现20%至30%的增长。2020年伊始,新冠疫情席卷全球,奢侈品市 场受到重创,预计较2019年下挫25%至45%。在低迷的全球市场环境中,中国奢侈品市场得益于疫情控制得当,率先回 暖,据腾讯TMI&BCG预测数据,2020全年中国奢侈品市场或实现20%至30%的增长。

整体而言,中国消费行业呈现出“总量偏弱、但高端消费强劲”的特点。中国的消费增速在疫情前已经出现了长达一年 半以上的下行时间,这个阶段中也出现了关于消费升级与降级并行的激烈讨论,我们在很多消费品行业看到“冰火两重 天”的发展局面,一面是整体社零疲弱以及消费总量修复迟缓,一面是奢侈品、高档住宅、高级轿车的销量大增——① 香奈儿、LV、卡地亚等奢侈品牌在2020年纷纷开启涨价潮,涨价幅度在在5%-9%之间不等;②深圳多次出现千万豪宅 被抢购、中签率一降再降的现象;③疫情过后,豪华汽车销量快速增长,恢复速度远高于普通轿车。消费背后的结构分 化再度被拉大,消费行业呈现整体社零疲弱与奢侈品销售暴增并行的局面。

")

标签: 大消费报告

相关文章

角色类玩具借力IP影响力,预计未来5年增速快于其他玩具品类。根据布鲁可招股书中弗若斯特沙利文的预 测,预计角色类玩具市场规模从23年的403亿元,增长...

2025-03-08 146 大消费报告

路径之争:HNB 行业格局优于雾化,参与方多为大烟草公司。雾化型电子 烟行业进入门槛较低(虽然打造好产品依然困难),且海外监管偏弱,行业呈现劣 币驱逐...

2025-03-07 60 大消费报告

拼搭类玩具可玩性和益智性强,相对非拼搭类具备更强的消费者黏性和品牌忠诚度。拼搭类玩具需要消费者投入一定的时间,将各类不同形 状、大小和功能的组建拼搭为...

2025-02-25 61 大消费报告

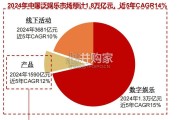

根据沙利文和灼识咨询,泛娱乐行业2024年预计近2万亿市场,19-24年CAGR近14%。泛娱乐行业包括数字娱乐(游戏/动漫/直播等)、产品 (包括玩...

2025-02-18 80 大消费报告

随着泡泡玛特过去几年的高速增长以及旗下 IP 的热度在全球范围持续高涨, 整个中国潮玩行业都受到市场的高度青睐与追捧。近期,中国知名玩具公司 布鲁可即...

2025-02-18 50 大消费报告

玩具市场按形态可划分为角色类、非角色类,按玩法可分为拼搭类、非拼搭类。据布鲁可招股书①在全球玩具市场中,角色类玩具是按形态划分规模 最大的细分市场,2...

2025-02-14 50 大消费报告

最新留言