角色类玩具借力IP影响力,预计未来5年增速快于其他玩具品类。根据布鲁可招股书中弗若斯特沙利文的预 测,预计角色类玩具市场规模从23年的403亿元,增长...

2025-03-08 146 大消费报告

本地生活 1.0时代处于 2003-2012年,典型特征为“参与者众多”,重点领域在“到店”服务,正因 为此,“团购”成为 1.0时代的高频词汇和重点业务。在互联网技术的普及和通信技术的提高下,餐 饮、休闲娱乐、电影票务等各类到店消费服务场景逐步由线下向线上转移。本地生活 1.0 时代的主 要玩法是企业玩家通过互联网对外提供发布商户信息和优惠团购,通过拥有商户数量的规模优势与 团购优惠的力度来相互竞争。代表性玩家有美团网、拉手网、窝窝团等,数量最多时玩家数目超过 5000,故也被称为“千团大战”。之后经过数年的竞争,在 2.0时代之初的 2013年,团购平台网站 就已经锐减至 200 余家。 本地生活赛道 2.0时代开始于 2013年,这一阶段的典型服务从“到店”扩展至“到家”与“即时需 求”领域,由于即时配送物流体系的广泛建立,本地生活赛道的 2.0 时代相较 1.0 时代而言也更为 下沉。在 2.0 时代,餐饮外卖的高速发展、生活服务的零售化进程加快,吸引了不少领域外的互联 网龙头参与进来,并和 1.0 阶段竞争存留的玩家进行合作,典型案例有:百度收购糯米网,更名为 百度糯米,上线百度外卖;腾讯战略入股大众点评,大众点评之后又与美团合并;

阿里重启口碑, 并入股饿了么。在 2.0阶段,作为互联网龙头的 BAT陆续进入本地生活领域,在加剧了行业内竞争 的同时,也带来了更多的技术革新与服务创造。2017年,饿了么收购百度外卖,百度战略性退出本 地生活领域,也给 2.0时代拉下了帷幕。在这一时段,“美团+大众点评 VS 饿了么+口碑”的本地生 活领域两军对垒局面已经出现。虽然本地生活已经进入美团和阿里“二分天下”的 3.0 时代,但就渗透率而言,本地生活领域的发 展目前仍处于早期培育阶段,距离存量博弈为时尚远。根据艾媒咨询数据,2024年本地生活的市场 规模将达到 2.8 万亿,而目前的渗透率仅为 12.7%,未来 3-4 年仍能维持 20%以上的增速。 在 3.0 阶段的早期,本地生活迅速从一二线城市向三四线城市与更低线城镇等下沉市场进行渗透, 当前已经完成了常规餐饮、外卖等基本需求的体系构建。在广度上难以做出新的增量的背景下,本 地生活领域开始向纵深方面发展,新型体验成为了重点布局领域。 随着人均收入水平的提高与消费意愿的抬升,消费者对于高品质生活的需求愈发强烈,消费结构从 以基础的生活需要为主发展为以重视发展与享乐的新消费需求为主,“品质化、个性化、即时性”成 为了消费者看中的标签。新的消费偏好也带动了细分市场发展,例如“宅经济”、“她经济”的逐渐 兴起。

")

标签: 大消费报告

相关文章

角色类玩具借力IP影响力,预计未来5年增速快于其他玩具品类。根据布鲁可招股书中弗若斯特沙利文的预 测,预计角色类玩具市场规模从23年的403亿元,增长...

2025-03-08 146 大消费报告

路径之争:HNB 行业格局优于雾化,参与方多为大烟草公司。雾化型电子 烟行业进入门槛较低(虽然打造好产品依然困难),且海外监管偏弱,行业呈现劣 币驱逐...

2025-03-07 60 大消费报告

拼搭类玩具可玩性和益智性强,相对非拼搭类具备更强的消费者黏性和品牌忠诚度。拼搭类玩具需要消费者投入一定的时间,将各类不同形 状、大小和功能的组建拼搭为...

2025-02-25 62 大消费报告

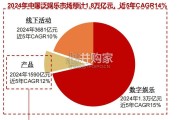

根据沙利文和灼识咨询,泛娱乐行业2024年预计近2万亿市场,19-24年CAGR近14%。泛娱乐行业包括数字娱乐(游戏/动漫/直播等)、产品 (包括玩...

2025-02-18 80 大消费报告

随着泡泡玛特过去几年的高速增长以及旗下 IP 的热度在全球范围持续高涨, 整个中国潮玩行业都受到市场的高度青睐与追捧。近期,中国知名玩具公司 布鲁可即...

2025-02-18 50 大消费报告

玩具市场按形态可划分为角色类、非角色类,按玩法可分为拼搭类、非拼搭类。据布鲁可招股书①在全球玩具市场中,角色类玩具是按形态划分规模 最大的细分市场,2...

2025-02-14 50 大消费报告

最新留言