角色类玩具借力IP影响力,预计未来5年增速快于其他玩具品类。根据布鲁可招股书中弗若斯特沙利文的预 测,预计角色类玩具市场规模从23年的403亿元,增长...

2025-03-08 146 大消费报告

疫情对第三产业冲击较大。与 2003 年疫情相比略显承压,当前经济结构中三产的比重日益提升,而此次疫情发展迅猛叠加发生时点在春节假期,对消费、服务行业的冲击更加强烈,疫情对刚刚出现企稳迹象的经济形成新一轮的冲击。但与 03 年不同的是,虽然爆发性更强但死亡率低;并且由于 03 年的经验积累,此次政府应对速度较快,民众配合意愿更强;同时,全国大范围的返工时间延后也将有效的缓解疫情爆发速率。春节假期前后也是开工淡季,如果疫情能够在短期内得到有效控制,此次疫情的冲击时长有望大幅度缩减。在非典疫情全面爆发之后,社零增速出现了明显回落。疫情对于消费及服务行业的影响,直接体现在了社零数据上,2003 年 5 月社零增速仅为 4.3%。分品类来看,纺织服装、文娱用品等相关品类受疫情影响,上半年增速表现低迷;而作为应对疫情的中西药品、日用品、食品等相关品类,增速则体现出了较强的韧性,尤其是药品和日用品,出现了强势上涨趋势。

我们认为,此次疫情对市场的冲击在所难免,但冲击幅度与时长或将弱化。一方面,虽然此次疫情爆发性更强,但目前的死亡率以及政府的应对措施,都要好于 03 年非典期间。春节假期已过,随着气候的转暖,疫情的控制条件有望进一步改善。另一方面,此次疫情的发生时点在春节期间,为开工淡季,对比非典疫情爆发集中在了二季度开工高峰。如果疫情能够在一季度得到及时有效的控制,对国内经济的冲击有望弱化。同时,当前时点无论是财政政策还是货币政策,都有较为充足的空间,有利于冲击后的经济恢复。疫情的短期扰动不改消费板块的长期发展逻辑。消费板块的调整同样在所难免,但非典期间的宝贵经验以及政府及时的应对措施,都将在疫情稳定后,给消费板块的恢复带来信心。无论是可选消费还是必须消费,居民的消费需求仅仅是被延后,并非消除。随着疫情的发展,居民消费也将回归常态。同时我们认为,除去个别行业外,疫情对于消费板块业绩的冲击较弱,属于短期扰动;那么对于疫情爆发后的走势,更多的是行业自身所处的景气度以及市场风格所决定,疫情的冲击不会改变消费板块的长期发展趋势。鉴于当前市场风格轮动界限越来越模糊化,只有把握住消费行业的长期成长逻辑,才有望在调整中自下而上的抓住机会。

")

标签: 大消费报告

相关文章

角色类玩具借力IP影响力,预计未来5年增速快于其他玩具品类。根据布鲁可招股书中弗若斯特沙利文的预 测,预计角色类玩具市场规模从23年的403亿元,增长...

2025-03-08 146 大消费报告

路径之争:HNB 行业格局优于雾化,参与方多为大烟草公司。雾化型电子 烟行业进入门槛较低(虽然打造好产品依然困难),且海外监管偏弱,行业呈现劣 币驱逐...

2025-03-07 61 大消费报告

拼搭类玩具可玩性和益智性强,相对非拼搭类具备更强的消费者黏性和品牌忠诚度。拼搭类玩具需要消费者投入一定的时间,将各类不同形 状、大小和功能的组建拼搭为...

2025-02-25 62 大消费报告

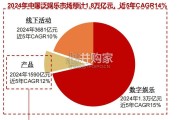

根据沙利文和灼识咨询,泛娱乐行业2024年预计近2万亿市场,19-24年CAGR近14%。泛娱乐行业包括数字娱乐(游戏/动漫/直播等)、产品 (包括玩...

2025-02-18 82 大消费报告

随着泡泡玛特过去几年的高速增长以及旗下 IP 的热度在全球范围持续高涨, 整个中国潮玩行业都受到市场的高度青睐与追捧。近期,中国知名玩具公司 布鲁可即...

2025-02-18 51 大消费报告

玩具市场按形态可划分为角色类、非角色类,按玩法可分为拼搭类、非拼搭类。据布鲁可招股书①在全球玩具市场中,角色类玩具是按形态划分规模 最大的细分市场,2...

2025-02-14 52 大消费报告

最新留言